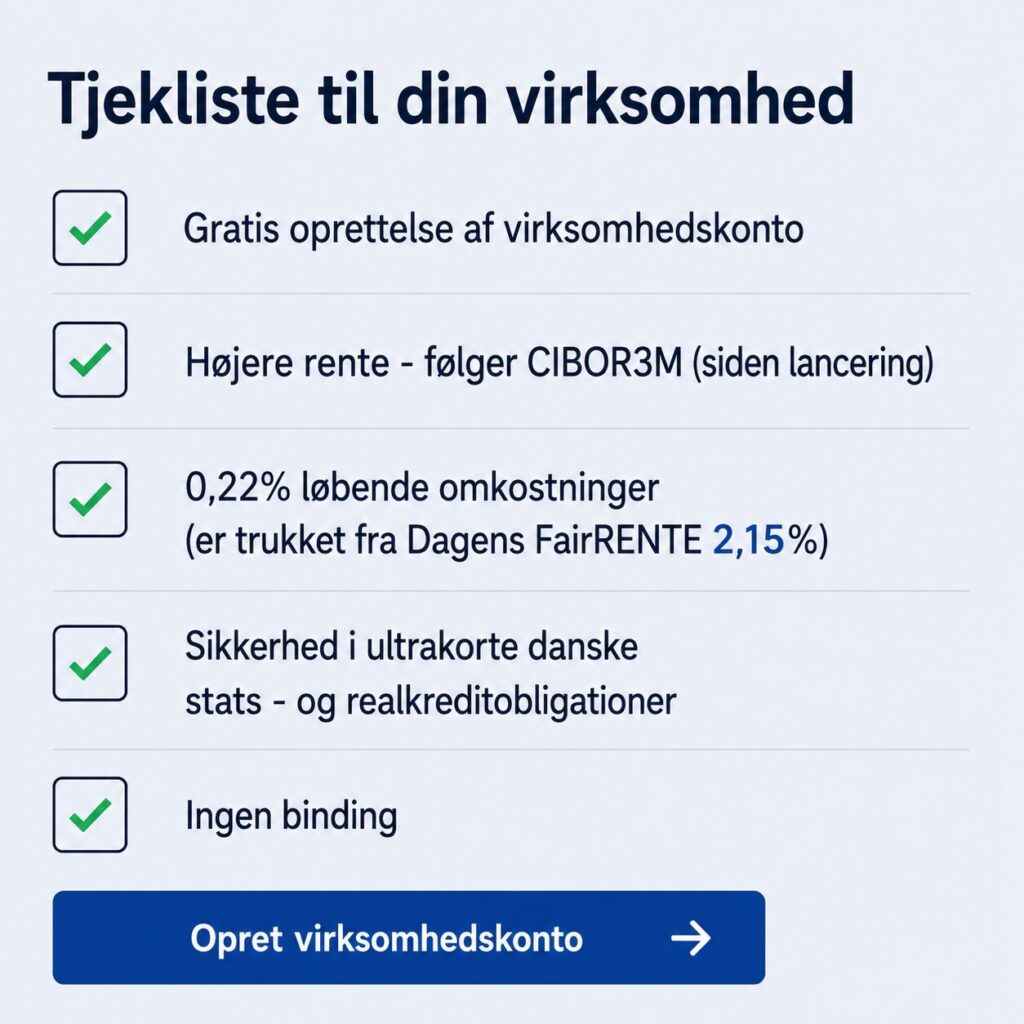

Højere rente = markedsrenten Maksimal sikkerhed i stats – og realkreditobligationer Ingen binding Få en lettelse i administrationen

Højere rente = markedsrenten Maksimal sikkerhed i stats – og realkreditobligationer Ingen binding Få en lettelse i administrationenOpret en FairRENTE erhvervskonto uden gebyrer og kurtage gennem Fundmarket. De løbende omkostninger er 0,22% (CIBOR3m efter omkostninger) og handelsomkostninger er 0,01%

Kontakt os direkte eller udfyld kontakt formularen på vores kontakt side.