Det er en væsentlig ændring, og gårsdagens FED minutes viser noget, som markedet måske ikke havde forventet.

Flere FED-medlemmer ønskede at fjerne sproget fra april-mødet, der signalerede, at næste bevægelse sandsynligvis ville være lavere renter.

Og måske endnu mere interessant:

Et flertal vurderede, at yderligere stramninger kan blive nødvendige, hvis inflationen fortsætter over målsætningen.

Det er et markant skifte, og markedet reagerer på splittelsen i FED med fokus på tre ting:

Inflation er stadig hovedproblemet.

Stigende energi- og brændstofpriser har igen løftet inflationsbekymringerne.

FED virker ikke komfortabel med blot at antage, at inflation automatisk finder tilbage mod 2 %. Andenrundeeffekter er igen blevet en reel bekymring og giver dårlige minder om 2022, hvor inflationen steg til 5 %, mens renterne stadig lå omkring 0 % (realrenter på minus 5 %).

I dag ser realrenterne ud til at være omkring 0 %, men mon ikke 2022 sidder dybt i hukommelsen, og at “frygten for igen at komme efter kurven” er reel?

Arbejdsmarkedet ser fortsat meget robust ud og giver FED tid og mulighed for yderligere pengepolitiske stramninger. Der er stadig ikke tilstrækkelig svaghed i økonomien til at tvinge FED mod lavere renter. Så længe beskæftigelsen holder, har FED fortsat valgfrihed.

Den sidste og nye pointe er “higher for longer”, som nu ikke kun er en markedsfortælling, men en diskussion, der er flyttet helt ind internt i FED.

Fra: Hvornår skal vi sænke?

Til: Skal vi overhovedet signalere sænkninger?

Markedet reagerer allerede:

• Højere sandsynlighed for yderligere stramning

• Mere følsomme korte renter, som stiger lidt på kovendingen

• Større bevægelser i pengemarkederne

• Højere USD-forventninger

Og det stopper naturligvis ikke i USA.

En mere høgagtig FED giver:

• Stærkere USD

• Svagere EUR

• Højere importeret inflation i EUR

• Mindre plads til ECB-lempelser

Det store spørgsmål er derfor måske ikke længere:

Hvornår kommer næste rentenedsættelse?

Men snarere:

Er markedet stadig for komfortabelt med lavere renter – eller er “higher for longer” ved at gå fra overskrift til virkelighed?

Erfaringen viser, at de største skift ofte ikke starter i aktiemarkedet. De starter i rentemarkedet, som vi har set så mange gange før.

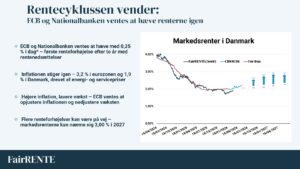

Markedsrenterne stiger markant siden konflikten i Iran og ser ud til at nå op på 3,00% i starten af 2027.

Markedsrenterne stiger markant siden konflikten i Iran og ser ud til at nå op på 3,00% i starten af 2027.