Her hvor du finder den højeste indlånsrente uden binding:

Hvad er indlånsrente?

Når du sætter penge ind på en konto, låner du faktisk banken penge, og som enhver låntager, skulle banken jo betale lidt for besværet og risikoen. Det gør de gennem indlånsrenten.

I teorien burde den følge markedsrenten, som hænger tæt sammen med Nationalbankens foliorente. Når Nationalbanken hæver renten på, stiger markedsrenten og visa versa.

0% i rente

Men selvom markedsrenten i dag ligger omkring 2%, får de fleste danskere stadig 0% eller tæt på 0% i rente på deres indlån. Selv bankernes ”høj rente konto”, eller ”top rente konto” kommer heller ikke tæt på markedsrenten.

Forskellen mellem markedsrenten og det, bankerne giver kunderne, kaldes indlånsmarginalen, og den er steget markant de seneste år.

Kort sagt: Bankerne har fulgt med markedsrenterne op på deres udlån, men er ikke fulgt med på renten på indlån.

Det er en væsentlig del af forklaringen på, hvorfor bankerne de sidste flere år har leveret rekordoverskud.

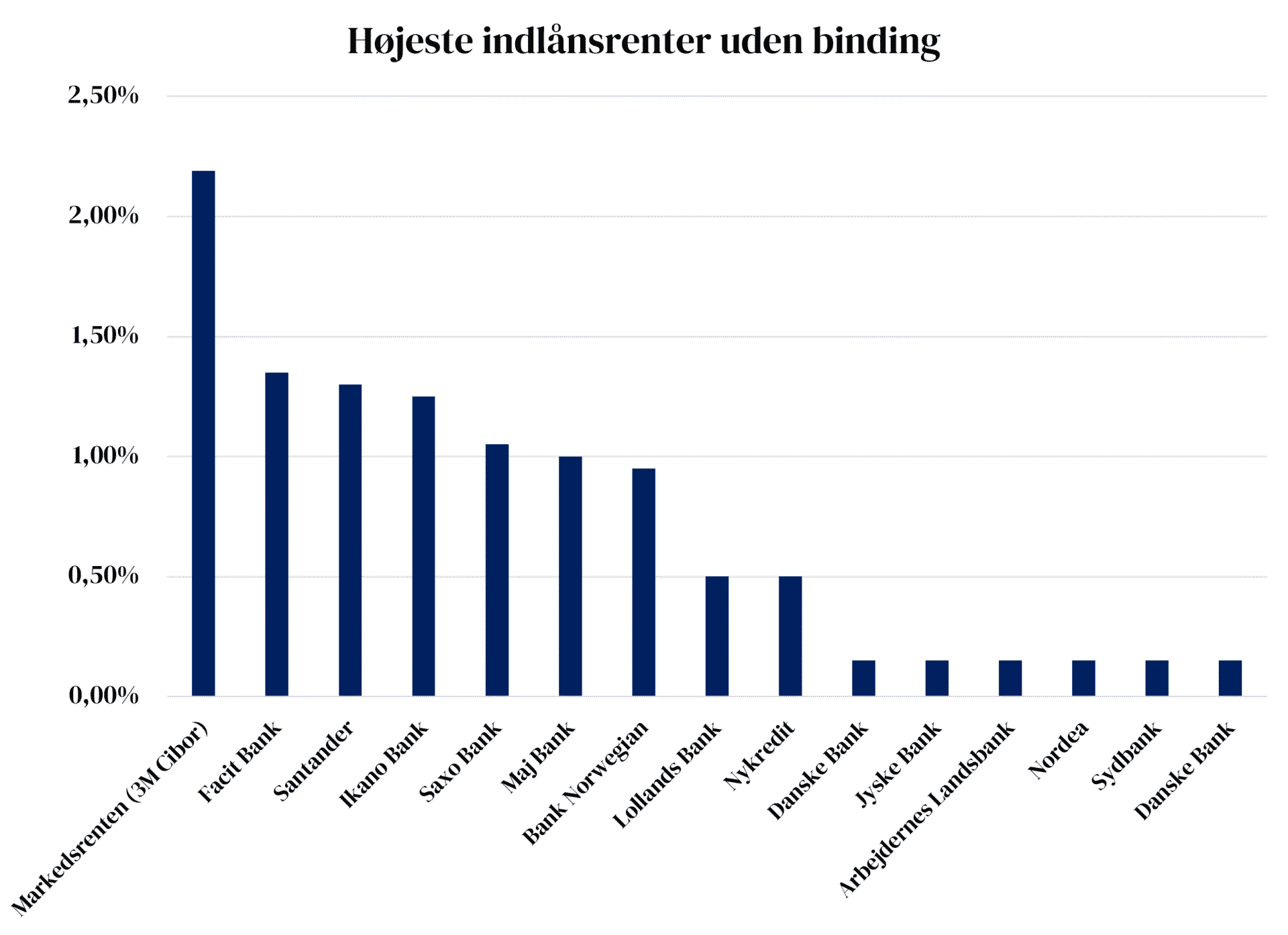

Nedenstående graf viser, hvad man kan få på en opsparingskonto uden binding i forskellige banker. Tabellen viser derfor, hvor man kan få den højeste rente. Grafen er et ”øjebliksbillede” den 23. maj 2026, men illustrerer forskellen på renterne i bankerne, og den rente bankerne selv opnår på deres overskudslikviditet (Markedsrenten, 3M Cibor)

Sådan fastlægges indlånsrenten

Indlånsrenten lyder måske som et objektivt tal – men den er snarere resultatet af et samspil mellem:

- Pengepolitik (Nationalbankens signaler)

- Makroøkonomiske forhold (inflation, renter)

- Bankens behov (strategi, konkurrence, likviditet)

Ad 1. Pengepolitik

Den vigtigste faktor, der påvirker indlånsrenten, er Danmarks Nationalbanks pengepolitik – nærmere bestemt den såkaldte foliorente. Dette er den rente, som bankerne får, når de placerer penge hos nationalbanken natten over. Hvis foliorenten er lav, har bankerne mindre incitament til at tiltrække indlån med høje renter, fordi de selv ikke kan få meget ud af overskudslikviditeten.

Eksempel: I 2020 var foliorenten negativ, og det medførte, at mange banker begyndte at opkræve negative renter på store indlån. I 2023 begyndte renten at stige igen. Bankernes indlånsrenter steg, men ikke så meget som markedsrenten.

Ad 2. Inflation og forventninger

Hvis inflationen er høj, har dine penge mindre købekraft i fremtiden. Derfor kan banker blive presset til at hæve indlånsrenten. Ikke nødvendigvis for at give dig en god handel, men for at sikre, at deres kunder ikke hæver alle pengene og investerer dem andre steder.

Men bankerne er forsigtige. De reagerer ofte først på renteændringer fra nationalbanken, og inflationens indflydelse kommer i anden række.

Ad 3. Udbud og efterspørgsel efter likviditet

Hvis banken har brug for penge – fx til at kunne udlåne mere til boligkøb eller virksomheder – kan de skrue lidt op for indlånsrenten for at lokke flere penge ind. Men hvis banken allerede har rigeligt med indlån og ikke har nogen god måde at bruge pengene på (altså udlåne dem med fortjeneste), ja så er der ingen grund til at tilbyde dig noget særligt for dine penge.

Bankens behov er den mest betydende faktor, og da bankerne har rigelig med likviditet (indlån), holder de indlånsrenterne lavt.

Hvad skal du være opmærksom på?

Når man skal placere sin opsparing, er det, ud over indlånsrenten, også en god idé at kigge på:

- Bindingsperiode

- Dekort eller straf gebyr hvis du penge skal ud før aftalt periode

- Gebyrer

Bankens strategi og kapitalbehov

En bank med lav udlånsvækst eller lav risikovillighed kan vælge at holde indlånsrenten nede. Omvendt vil en aggressivt voksende bank typisk tilbyde bedre vilkår for at få fat i nye kunder og kapital.

Hvis en bank vokser hurtigt og betaler meget for indlån, kan det være et rødt flag hvor vi seneste så eksempler på nødlidende banker og konkursen af Amagerbanken og Roskilde bank i 2008-2011.

Forskellen mellem indlånsrenter og markedsrenten

FairRENTE investerer i de samme obligationer som bankerne, men hvor bankerne beholder det meste, og nogle gange det hele selv, giver FairRENTE dig hele markedsrenten efter 0,25% omkostninger løbende.

Danskernes indlån var i april 2026 på svimlende DKK 1.250 mia. for private husholdninger og pensioner og yderligere DKK 600 mia. for virksomheder. Bankernes indtjeningsmarginal har i det seneste 12 måneder været på lidt over 2%, hvilket svarer til omkring DKK 20mia., som danskerne går glip af ved ikke at få markedsrenten.

I lande som England og USA har private og virksomheder for længst fået øjnene op for pengemarkedsfonde som et alternativ. Her er det blevet mainstream at placere sin opsparing i produkter, der følger markedsrenten. Af samme årsag er konkurrencen om borgernes penge større i udlandet og indlånsmarginalen mindre, hvilket giver en højere indlånsrente.

Hvis du har interesse i at høre, hvordan du kan få en sikker og stabil placering, er du meget velkommen til at kontakte os eller læse mere om FairRENTE her

Vores seneste nyheder

april 1, 2026

Geopolitiske spændinger og faldende aktiekurser har sendt danske investorer på jagt efter sikkerhed

Læs mere

Nogle spørgsmål?

Kontakt os direkte eller udfyld kontakt formularen på vores kontakt side.